| 蓝思科技研究报告:垂直整合打开十年增长空间 (报告出品方: 中信证券 )公司概况:玻璃金属一体化平台龙头,垂直整合打开十年增长空间历史沿革:玻璃龙头起家,垂直整合+... | 您所在的位置:网站首页 › 蓝思科技 待遇 › 蓝思科技研究报告:垂直整合打开十年增长空间 (报告出品方: 中信证券 )公司概况:玻璃金属一体化平台龙头,垂直整合打开十年增长空间历史沿革:玻璃龙头起家,垂直整合+... |

蓝思科技研究报告:垂直整合打开十年增长空间 (报告出品方: 中信证券 )公司概况:玻璃金属一体化平台龙头,垂直整合打开十年增长空间历史沿革:玻璃龙头起家,垂直整合+...

|

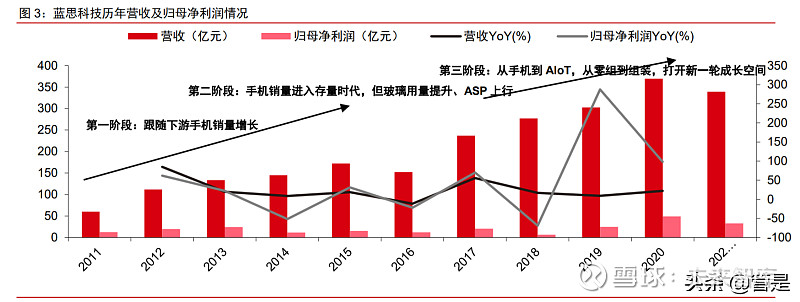

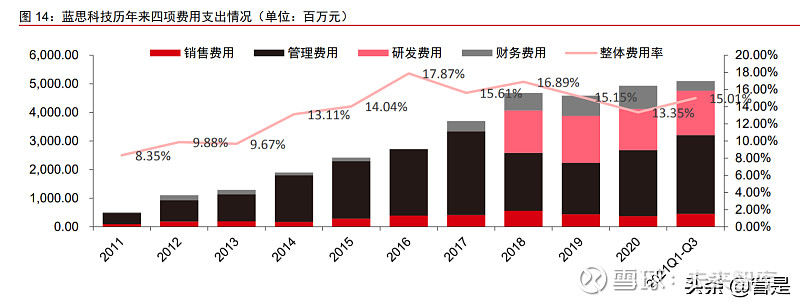

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/204906448) (报告出品方:中信证券) 公司概况:玻璃金属一体化平台龙头,垂直整合打开十年增长空间历史沿革:玻璃龙头起家,垂直整合+平台扩张 蓝思科技是全球消费电子及智能汽车行业结构与功能组件 ODM 龙头企业。公司的发 展经历了以下几个主要阶段: 1)视窗防护玻璃主业,1993 年由周群飞和郑俊龙共同创立恒生玻璃表面厂,深耕手 表玻璃。1997 年成立恒生光学玻璃厂,2001 年公司研发生产全球第一款手机玻璃,成为 全球首家将玻璃应用到手机终端的企业,2003 年 9 月深圳蓝思成立,专注于视窗防护玻 璃的研发、生产和销售,2004 年率先应用于摩托罗拉 V3 手机,独家供应玻璃盖板; 2006 年 4 月蓝思旺科技(深圳)有限公司、蓝思科技(湖南)有限公司成立,推出能够满足触 摸屏要求的玻璃面板,成为苹果的玻璃盖板首家供应商;2009 年,蓝思湖南园区投产, 2011 年 1 月成立长沙蓝思,2016 成立东莞蓝思,产能进一步拓展,同年蓝思科技(越南) 有限公司成立,进一步服务全球市场; 2)拓展陶瓷、蓝宝石等新材料,2012 年 6 月,公司与华联陶瓷共同投资设立了蓝思 华联,作为陶瓷产品生产基地;2017 年 12 月,公司与国瓷材料成立合资公司蓝思国瓷, 打通了从原材料到成品的全产业链,从事智能穿戴设备的特种精密陶瓷材料应用;2012 年 7 月,蓝思湘潭成立,自主生产人工蓝宝石,并开始蓝宝石类产品的研发与生产,2020 年成立宁夏鑫晶盛电子材料,进一步提升蓝宝石产能规模; 3)拓展金属件业务,2017 年 2 月,成立蓝思精密,主要从事消费电子金属结构件研 发、生产和销售;2020 年 8 月,公司以现金约 93 亿元人民币收购可胜泰州和可利泰州并 于 2021 年成立蓝思精密(泰州)有限公司,切入金属机壳中高端市场; 4)拓展组装业务,2019 年公司开始布局智能终端组装业务,2021 年湘潭新园区投 产,成为小米中高端手机的核心组装供应商; 5)拓展汽车电子业务,2015 年开始布局和拓展智能汽车业务,陆续实现对特斯拉、 奔驰、宝马、保时捷、蔚来、理想等超过 20 家汽车行业知名客户的销售,从事汽车仪表 盘、中控屏、B 柱项目、车身外观玻璃等,并成为特斯拉全球核心一级供应商; 6)光伏玻璃业务,2021 年 10 月,成立蓝思新能源,从事光伏玻璃、光伏电站、光 伏玻璃原料的研发与生产; 7)其他业务,2010 年开始生产设备的自动化改造,2016 年 7 月,成立蓝思智能机 器人,2019 年 3 月,成立蓝思系统集成,实现了智能制造设备全产线的高度自主研发、 设计和量产。2017 年 3 月,成立蓝思智控,从事触控传感器项目。2018 年 10 月,成立 蓝思新材料,前十大主要辅料辅具的内部高比例自供与配套。 财务分析:主业稳健增长,新一轮成长周期开启 收入及利润:经历两阶段成长,当前第三轮成长开启。2011-2020 年,公司营收从 60.30 亿元增至 369.39 亿元,CAGR 22.3%,归母净利润从 12.36 亿元增至 48.96 亿元,CAGR 16.5%;2021Q1-Q3 营业收入 339.26 亿元(同比+30.07%),归母净利润 32.97 亿元(同 比-3.94%),主要受缺芯、缺电、疫情等因素影响,公司长期向好趋势仍然持续。公司历 年营收及净利润情况可以划分为三个阶段: 1)第一阶段,跟随下游手机销量增长: 2011-2015 年,全球智能手机销量快速增长,公司收入也维持较高速增长;2)第二阶段, 手机销量进入存量时代,但玻璃用量提升、ASP 上行:2016 年整体手机销量进入存量时代,公司收入利润增长略有停滞,2017 年 A 客户后盖板从金属变成玻璃,玻璃盖板的用 量翻倍,公司收入明显提升;2019 年、2020 年 A 客户后盖板存在摄像头凸台、超瓷晶等 升级,ASP 上行,此外公司技术研发实力、固定资产壁垒加强,玻璃盖板份额强势提升, 利润明显提升;3)第三阶段,业务从手机扩展到 AloT、AR/VR,从零组到组装,再到智 能汽车组件、光伏玻璃,打开新一轮成长空间:公司在玻璃主业的基础上拓展了金属中框、 手机组装等业务,新业务的放量有望带动业绩迎来新一波快速上涨。

收入拆分:中小尺寸玻璃占营收七成左右。公司主要业务为中小尺寸防护玻璃,即 7 英寸以下的视窗防护屏,主要用于手机、数码相机、播放器等便携式消费电子产品,2020 年/2021H1 收入占比 66.27%/71.68%;第二大业务为新材料及金属,包括蓝宝石、陶瓷及 金属产品,收入占比 16.63%/12.86%;第三大业务为大尺寸防护玻璃,即 7 英寸以上的视 窗防护屏,主要用于平板电脑、桌上电脑、笔记本电脑、汽车仪表盘等电子产品,收入占 比 15.25%/14.08%,2021H1 大尺寸防护玻璃业务增速较快,占比略超过新材料及金属业 务。公司的客户主要为全球消费电子产品行业的各大知名品牌,包括 A 客户、三星、LG、 小米、华为、荣耀、OPPO、vivo、联想、亚马逊、微软、Meta、佳明等。 毛利率:存在一定波动,中小尺寸防护玻璃毛利率较为稳定。2014 年以前公司毛利 率维持在 30%以上,2014 年跌至最低 22.35%,之后持续回升,2020 年升至 29.44%。 2018 年毛利率下滑,主要是北美大客户产品当年销售低于预期。此后,随着产能利用率 的提升,规模效应开始显现,摊薄了固定成本,毛利率和净利率也逐步提升。2020 年公 司整体毛利率为 29.44%,2021H1 为 23.86%,上半年毛利率同比下滑主要由于新产品拓 展、中低端产品份额提升、组装业务持续推进,拆分季度来看,21Q1/Q2 毛利率分别为 21.25%、27.19%,环比有一定恢复。分业务来看,中小尺寸防护玻璃的毛利率基本稳定 在 25%左右,大尺寸防护玻璃毛利率在 15%上下波动,新材料及金属业务毛利率在 25% 左右波动。2021Q3 公司毛利率 25.01%,有所回升,主要源于产品结构优化,生产管理进 一步降本增效。(报告来源:未来智库) 费用率:近年整体稳中有降,费用绝对值增长为后续成长奠定坚实基础。近年公司整 体费用率稳中有降,2020 年/2021Q1-Q3 费用率 13.35%/15.01%;其中研发费用自 2018 年起从管理费用中拆分独立计算,总体在 4%-5%左右,销售费用率由于客户拓展较为稳 定集中而略有降低,总体在 1%-2%左右,财务费用率近年来维持在 2%左右。费用绝对值 近年来随公司收入水平而有提升,就 2021Q1-Q3 而言,销售费用增长主要由于公司积极 进行新领域、新业务、新产品和新客户的开拓;管理费用增长主要为了保障下半年核心产 品的交付,公司从二季度开始提前准备工作,包括生产员工招募、产能优化等;研发费用 增长主要是由于公司提前 2-3 年进行布局和投入,满足消费电子和智能汽车客户的产品创 新。

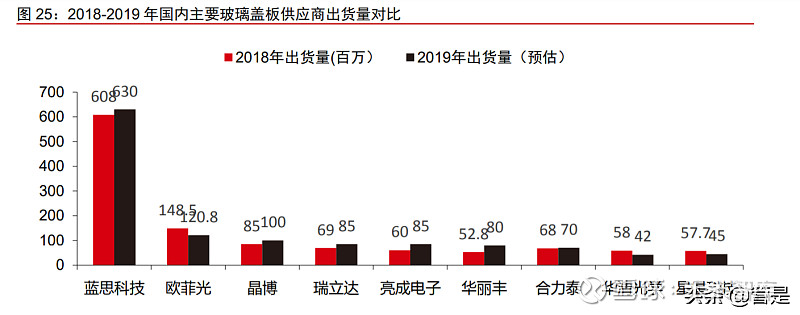

结构件处于产业链中游,涉及光学、材料科学、电子工程、自动化等多个领域,属于 资产、技术和管理密集型行业。上游原材料主要有玻璃基板、油墨、镀膜材料、贴合材料 等,代表厂商有康宁、旭硝子、日本电气硝子、东旭光电、彩虹股份等;中游主要包括智 能终端外观防护零部件的研发、生产与销售,玻璃深加工主要厂商有蓝思科技、伯恩光学、 比亚迪电子、星星科技、瑞立达、欧菲光、合力泰等;下游应用为智能手机、可穿戴设备、 平板电脑、笔记本电脑、一体式电脑、智能汽车组件、光伏组件等,终端代表厂商有苹果、 三星、华为、OPPO、vivo、特斯拉等。 蓝思科技不断推进新品开发,结构件制造技术竞争力强。公司在玻璃盖板市场深耕多 年,凭借持续、高效的研发创新力度,在玻璃盖板加工制造的全部工序上掌握核心技术, 包括雕刻、抛光、强化、丝印、镀膜、热弯和检测等,并不断优化工艺流程,提升产品质 量,市场竞争力强劲。

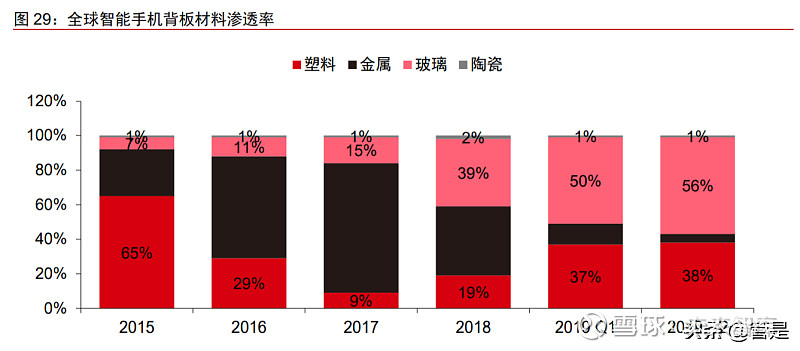

手机端:双面玻璃化提升用量,外观创新抬升均价 量的维度:手机背板去金属化,前后双面玻璃提升用量 5G 通信及无线充电应用推动智能手机背板材料去金属化。曾经,以镁铝合金为代表 的金属机壳以其出色的质感、较轻的重量、较高的强度与高效的散热等优势而成为多数中 高端机型的标配。但在 5G 落地和无线充电应用的背景下,金属的电磁屏蔽性质成为其制 擘,非金属材料的替代势在必行。 非金属材料中玻璃的综合性能最优,成为金属替代品,渗透率不断提升。在非金属材 料中,玻璃、陶瓷等成为主要的可选方案。塑料由于其材料功能和质感上难以实现玻璃带 来的中高端功能,而多应用于低端机型。玻璃与陶瓷在硬度、质感、介电属性上均可满足 较高的要求。玻璃材料因工艺成熟、成本多维度释放而率先放量。陶瓷材料在重量、散热、 质感、着色性能等方面拥有自身的特点,复杂形状的烧结较为困难,良率相较于玻璃较低, 因而成本相对高企、因此并没有成为量产材料的主流方案。综上所述,在非金属材料中, 玻璃凭借其丰富的创新空间,对 5G 和无线充电功能的完美支持,成为了对金属的商业化 替代品,渗透率迅速提高。据 CINNO,2019 Q2 全球智能手机玻璃背板渗透率高达 56%, 未来有望进一步提升。

价的维度:玻璃盖板方案持续创新,单机价值量提升 A 客户玻璃盖板设计方案持续创新,带动均价提升。2019 年,iPhone 11 系列采用摄 像头一体化凸台 3D 玻璃后盖方案,是基于一体冷雕工艺加工而成,同时采用了双离子交 换工艺强化处理,全套加工工序约 210 道,远复杂于 iPhone X 的 80 道工序;2020 年, iPhone 12 引入由 A 公司和康宁公司合作开发的超瓷晶面板,其抗摔落性能优于普通玻璃 四倍,并对后盖玻璃进行特殊强化,优化其抗摔落和抗划伤性能,蓝思科技全程参与超瓷 晶面板和后盖玻璃的研发,并参与全工段的加工。2018 年之前,公司在 A 客户玻璃盖板 份额约 50%,2019 年之后,伴随研发和制造难度提升,公司份额亦显著提高,目前维持 在约 70%+。 智能汽车组件:智能化、电子化、轻量化对玻璃等材料要求提高,公司具 备客户、技术、加工和产能优势 公司切入智能汽车玻璃多品类产品,智能化、电子化、轻量化趋势打开公司第二增长 曲线,覆盖多家知名车企客户。公司目前围绕智能驾驶舱及周边结构件研发、批量生产了 包括车载电子玻璃及组件、车载中控屏(结构与功能零部件及组装)、仪表盘组件、B 柱组 件、车载装饰件、大尺寸新型汽车玻璃(如天幕、侧窗、挡风等)、反光镜、后视镜等产 品;公司智能汽车新型超大尺寸玻璃的产能投资已经在按计划顺利进行中,预计公司 2021 年内会实现小批量产品交付,2022 年开始放量;此外,公司还积极探索金属、蓝宝石、 陶瓷等新材料在智能汽车领域的应用。公司目前已与超过 20 家汽车客户建立了长期稳定 的战略合作关系,包括特斯拉、宾利、保时捷、奔驰、宝马、奥迪、现代等高端智能汽车 厂商和传统汽车豪华品牌,并持续获得了蔚来、理想、上汽、比亚迪等国内外品牌汽车客 户。 光伏玻璃:公司布局前端原料生产,叠加后道加工技术储备充足,打开长 期成长空间 公司设立全资子公司蓝思新能源,主营光伏玻璃,或将打开新的增长空间。据公司公 告,为抓住双碳下的新能源光伏产业机遇,公司于 2021 年 10 月 28 日设立了全资子公司 湖南蓝思新能源有限公司(简称“蓝思新能源”),注册资本 10 亿元,主要从事光伏玻璃 产品、光伏设备及元器件、光伏发电项目等业务,已获得营业执照。子公司建设来自于公 司自筹资金,不会对公司目前经营产生影响,且不构成关联交易与重大资产重组。据公告 披露,公司已与多个光伏及光伏玻璃专家团队合作,组建了业内领先的技术团队,并设立 新能源事业部,提前对光伏玻璃等产品进行了技术研发、产线和产品验证,能够发挥公司 在消费电子产品高精密特种玻璃的先进加工技术、效率和良率优势,使光伏玻璃具有高透 光率、更轻薄、更高强度,得到客户认可。 降本增效、平价上网成为光伏发展主旋律,产业发展有望腾飞。光伏产业发展至今, 成本(特别是与燃煤发电成本之间的比较)始终是最重要的考量之一,尤其是在 2019 年 光伏平价上网政策正式出台后,通过降本增效并举的方式,实现光伏发电成本低于传统能源,始终是光伏行业发展的主旋律,今年 6 月,国家发改委下发《关于 2021 年新能源上 网电价政策有关事项的通知》,我国正式进入光伏平价上网阶段,后续,光伏发电不再享 受政府补贴,成本控制的重要性将进一步凸显,组件降本增效的发展方向进一步明确,而 平价上网的真正实现,则为“后补贴时代”光伏行业的装机成长奠定良好的基础。

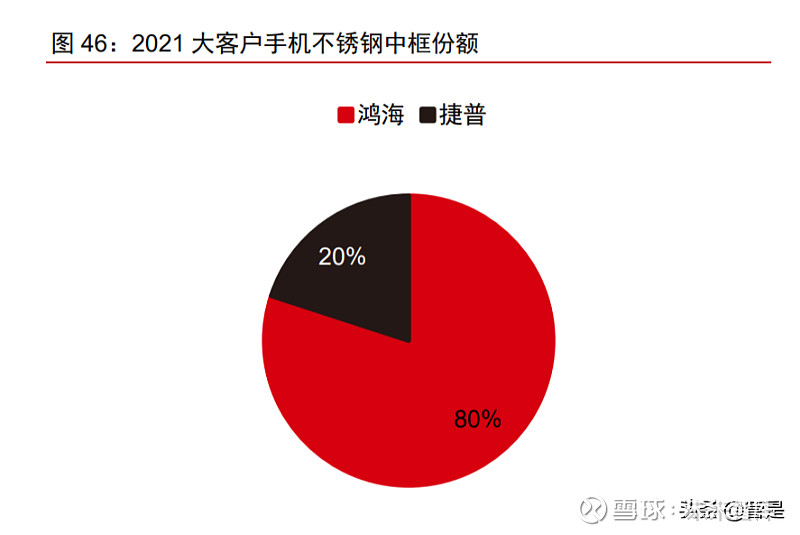

光伏玻璃最核心的作用是透光以及保护电池片,而玻璃原片的透光率和强度均可通过 后道加工工艺(如镀膜、物理/化学强化等)进行提升: (1)透光度方面,光伏玻璃现阶段透光率处于 89%-91%,经过多次镀膜之后,在可 见光范围内,透光率能增强至 95%以上,提升效果相当可观,直接为终端提升发电效能, 1%透光率测算可提升 4 元效益;在 BIPV 中,光伏玻璃的透光率甚至需要根据建筑风格及 场景进行调配,这一功能亦需通过后道镀膜实现。 (2)强度方面,过往光伏玻璃往往通过物理(淬火钢化)方式进行强化,然而,物 理强化使用滚轴方式传送玻璃,过薄的厚度会形成严重的滚轴间距弯曲,因此,物理强化 的厚度极限停留在 2.8mm,这也就意味着,物理强化方式对于更需要强化的薄片玻璃却不 再适用,而当下在双玻组件中,已经大量使用 2mm 玻璃,未来 1.6mm 及以下厚度的玻璃 亦会逐渐普及,而这给予了化学强化方式成为主流的机会。而化学强化正是在消费电子(电 脑、手机和平板等)视窗防护玻璃领域被广泛使用。 蓝思后道加工技术储备充足,光伏玻璃领域具备先发优势。光伏玻璃后道加工难度以 及复杂度远低于消费电子视窗防护玻璃,蓝思在镀膜、化学强化等后道加工工艺能力积累 上具备领先优势。尤其是在 2mm 以下光伏玻璃领域,蓝思这些年主要制造的各类智能终 端的盖板玻璃厚度均在 1.2mm 以下,智能汽车双层玻璃最薄可达 1.0mm,蓝思科技 UTG 玻璃极限可以做到 0.3mm 左右,其在消费电子和智能汽车领域积累的技术优势有望复制 至光伏玻璃领域,成为公司未来在该领域不断获取市场份额的核心支撑。 成长逻辑 2:横向产品扩张,覆盖多种结构件材料我们认为,公司新材料业务的核心成长逻辑包括:1)金属:收购可成资产,进军手 机金属中框业务,成功切入手表金属中框业务;2)蓝宝石:应用于手机摄像头盖板、手 表盖板背盖等,公司掌握核心长晶技术,持续投资确保了全球蓝宝石的主要产能;3)陶 瓷:应用于手机后背板、手表外壳+表背,公司具备成熟工艺技术。(报告来源:未来智库) 手机金属:收购可成资产,大客户手机铝合金中框份额提升,不锈钢 2022 有望进入 蓝思科技于 2020 年 8 月以 99 亿元人民币收购可胜泰州、可利泰州 100%股权,进军 金属中框业务。截至 2020 年 12 月 31 日,该交易的交割全部完成,2021 年 2 月,可胜 科技更名为蓝思旺精密(泰州)有限公司,可利科技更名为蓝思精密(泰州)有限公司, 2021Q1 起开始纳入上市公司合并报表。标的公司可胜泰州、可利泰州为可成科技旗下机 壳资产,下游客户包括 A 客户、主流安卓客户等。2019/2020 Q1 可胜泰州、可利泰州分 别实现营收 54.82/11.78 亿元、27.13/9.09 亿元,净利润分别 0.54/0.33 亿元、0.37/1.62 亿元。公司已切入 A 客户 2021 年新机金属中框,深化与大客户的绑定,并有望在 2022 年获得大客户更多新机机型铝合金金属中框业务,市场份额有望持续扩大。同步,鉴于在 铝合金中框份额的提升,我们预计,公司在 2022 年有望切入不锈钢中框市场,取得一部 分的市场份额。

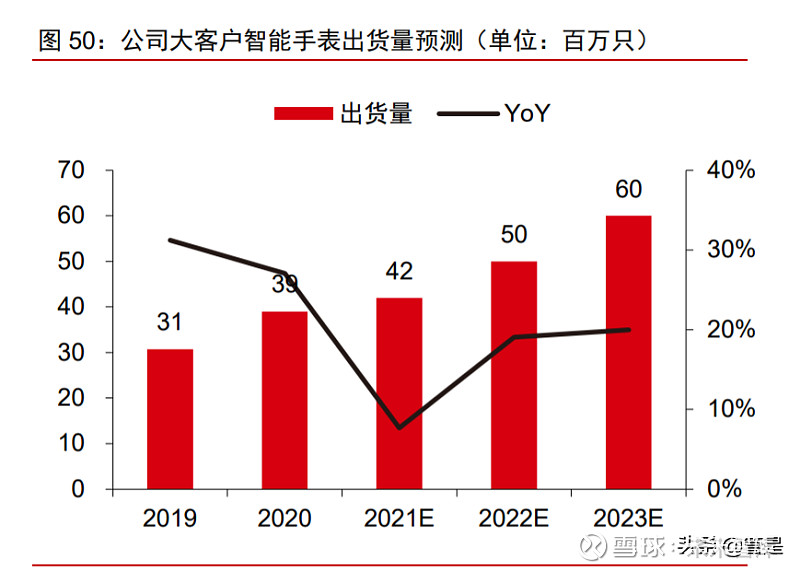

手表金属:2022 年量产大客户手表铝合金中框产品,金属产品品类成功扩 张 大客户手表产品持续迭代,聚焦健康/运动监测功能后,近年来实现了加速发展。2018 年前,大客户手表仍主要定位手机附属品:初代产品支持 WiFi、蓝牙通讯功能;2016 年 大客户发布 Series 2 系列,GPS 功能的支持下能够配合手机实现通话功能;2017 年推出 Series 3 系列,蜂窝版支持 LTE、UMTS 通信,开通 eSIM 卡后可实现单设备通话,整体 来看仍然是手机的附属品,年出货量保持在 2000 万只以下。 2018 年后,大客户手表聚 焦健康/运动监测,出货量开始加速成长:2018 年大客户推出 Series 4 系列,新增电极式 心率传感器从而具备 ECG 心电图功能,通过优化的加速感应器、陀螺仪实现自动运动状 态检测、摔倒检测;2020 年推出 Series 6 产品,新增血氧检测、睡眠跟踪功能;2021 年 Series 7 产品聚焦硬件升级,屏幕边框减小至 1.7mm,同比缩窄 40%,支持全键盘输入, 同时采用更抗裂的水晶玻璃材质表盖,提升手表耐用性,应用层面仍然聚焦健康、运动监 测功能,如血氧、心率、睡眠监测,并支持更多体能训练模式。根据 Strategy Analytics 数 据,大客户智能手表 2016/1 年出货量 1200/180 万只,2018/19/20 出货量约为 2300/3100/3900 万只,2020 年较 2017 年翻番,3 年 CAGR 达 29%。

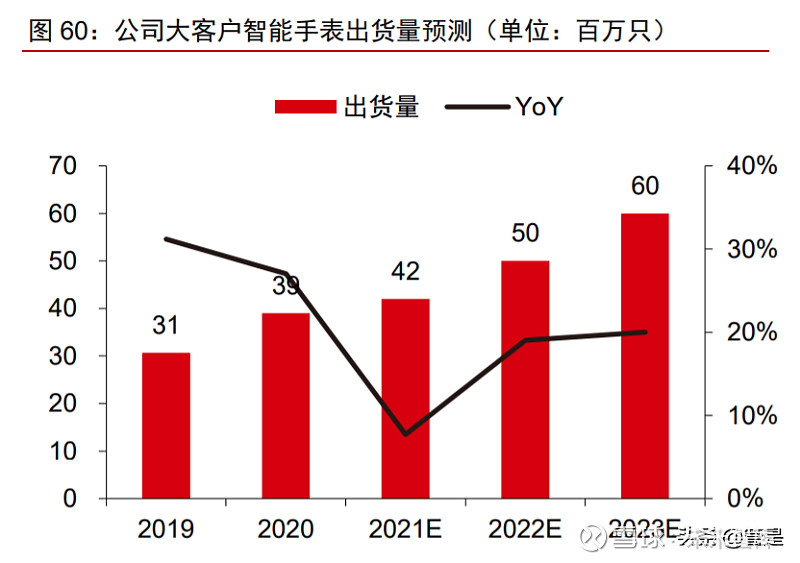

蓝宝石:应用于手机摄像头盖板、指纹模组、手表盖板背板等,公司掌握 核心长晶技术和全球主要产能,未来有望实现高端盖板增长空间 蓝宝石性能优良,主要应用于手机摄像头盖板、手表盖板等。蓝宝石具有硬度高、强 度大、耐磨损、透光率好等特性,常被作为手机镜头、指纹识别模组以及可穿戴设备光学 传感器的窗口保护材料。 智能手机端,曾有将蓝宝石应用于手机盖板玻璃的技术方案,但截止目前,A 客户仅 是将蓝宝石应用于后方相机镜头保护和指纹芯片上,两者使用的最主要目的是为了保护蓝 宝石下方的组件。对比大猩猩玻璃,首先盖板生产成本是制约蓝宝石推广的最大障碍; 其 次蓝宝石熔点高,生长周期长,能耗巨大;再次蓝宝石屏幕折射率高于玻璃,一般来说, 屏幕的透光率与折射率有关,折射率越高,透光率越低,透光率是指光线通过屏幕而没有被 反射和吸收的光的总量,即透光率越高意味着清晰度越高;最后蓝宝石重量约为大猩猩玻 璃盖板的 1.6 倍。综合来看,蓝宝石应用于智能手机盖板玻璃主要受限于成本和技术两方 面。成本方面,蓝思科技于 2020 年在宁夏投资了大型的蓝宝石生产工厂,生产大尺寸蓝 宝石晶球,例如 450kg 级晶球,配套加工生产,未来有望通过宁夏优惠的电费成本(电费 约占整体蓝宝石生产成本的 45%),大幅优化蓝宝石的生产成本和产品价格;技术方面, 公司充分掌握蓝宝石的镀膜加工技术,可充分提升蓝宝石的透光率。结合蓝宝石的切割技 术,公司在超薄蓝宝石产品领域,有望打造智能手机防护新材料的新标杆。 陶瓷:应用于手机后背板、手表外壳+表背等,公司具备成熟工艺技术 陶瓷特性优良,主要应用于手机后背板、手表外壳+表背等。陶瓷具有高熔点、高硬 度、高耐磨性、耐氧化等优点,同时具备良好的外观和视觉体验,是消费电子终端产品外 观件的优质选材之一。智能手机端,陶瓷主要用于制造指纹识别模组盖板和手机后背板, 手感好、外观高级,公司主要客户小米旗下多个智能手机系列采用陶瓷作为手机后背板, 深受消费者热捧。智能手表端,由于陶瓷具有极佳的亲肤性,被广泛地应用于各个品牌的 表背设计中,其中Apple Watch Series系列自S4起就将陶瓷作为核心重要的的表背材料。 公司具备成熟的精密陶瓷粉体原材料及胚料制造、烧结、后段加工能力。2011 年, 蓝思科技投资 5 亿元在瓷都醴陵与华联合作打造集研发、生产、销售为一体的陶瓷面板生 产基地,并于 2012 年成立蓝思华联子公司。通过多年研究、调整配方与工艺,从传统的 手工制作到全自动化生产,改变陶瓷易碎缺陷、增强陶瓷耐磨、抗摔伤、抵冲击的性能。 2017 年,公司与山东国瓷功能材料股份有限公司设立合资公司,进一步优化整合产业链 资源,稳定和保障优质陶瓷原材料的研发与供给。目前公司已实现量产用于消费电子外壳、 按键、保护片的陶瓷组件,并为终端客户持续稳定供货,未来伴随陶瓷加工工艺的提升及 生产成本的降低,公司有望迎来新一轮的业绩增长。 成长逻辑 3:纵向产业链深挖,覆盖智能制造及整机组装下游延伸:切入智能终端组装业务,打开长期成长空间。公司目前的产品和投资布局 已涵盖了整机组装通常所涉及的大部分模块,尤其是在玻璃、金属、金属、蓝宝石、陶瓷 等外观结构件方面处于行业领先的地位,并且还有指纹模组、模切件、塑胶件、声学器件 等功能零部件。 蓝思科技于 2021 年 2 月 8 日,发布关于子公司投资建设智能终端设备智 造一期项目的公告:为满足下游客户需求,加快公司一站式综合服务平台发展战略,进一 步增强公司的综合竞争力和盈利能力,公司控股子公司蓝思科技(湘潭)有限公司拟以自 有资金或借款的方式投资建设“智能终端设备智造一期”项目,公司初步预计该项目总投资 30 亿元(含部分已投资金额及开展生产经营所需的流动资金)。2021 年 3 月,湘潭蓝思首 条整机组装产线已投产,整个项目预估产能达 1.5 亿台/年。 1)手机组装:公司已切入小米客户手机组装,未来有望进一步提升份额、拓展其他 重要客户。据公司披露,2021Q1 起蓝思科技湘潭园区为小米公司提供智能手机整机组装 服务,未来蓝思科技与小米公司将在整机制造、产品上展开全面战略合作。 2)手表组装:公司在手表产品中以结构件起家,持续垂直整合,2022 年有望切入 A 客户手表组装。现阶段,公司已覆盖手表玻璃、蓝宝石、陶瓷、金属中框、塑胶表带,2022 有望切入手表的组装,占大客户智能手表 10%的市场份额。我们预计 2021-2023 年公司 大客户智能手表组装 ASP 分别约 150/170/170 美元,对应市场规模为 63/85/102 亿美元。

3)其他智能硬件组装:公司还与智能穿戴、平板电脑、汽车电子、医疗设备等领域 客户达成了较强的智能终端组装合作意向。公司为客户设计了一套无尘等级高标准、产线高度自动化、全流程信息化管理的智能化“单片流”产线,获得了客户的高度认可,为未 来两年向大组装加速前进做好了铺垫。(报告来源:未来智库) 上游布局:打造智能制造平台,自主研发专用设备+“蓝思云”工业互联网平台。蓝 思科技自 2010 年研究及推动整体生产自动化战略;2014 年开始大规模自研、自产和导入 自动化智能化生产设备;2015 年,公司成功研发出行业首条自动印刷线、烘烤线、褪镀 线等;2016 年,投资设立蓝思智能机器人(长沙)有限公司,对集团内部配套自主研发 生产的高精度、高性价比、高通用性工业机器人和高端智能制造装备,不但大幅节约机器 设备采购成本,同时可以更加契合公司生产线,机器设备间的兼容性更强,为产品质量和 生产效率的提高发挥了积极作用。经过多年的发展和积淀,公司目前在智能制造方面已达 到消费电子产品制造业的领先水平,目前拥有一支超 1200 人的智能制造开发团队,通过 自建的多个数据中心、超过 1500 台服务器,自主研发“蓝思云”工业互联网平台,将生 产制造与工业互联网、大数据、云计算、人工智能等新技术进行深度融合。现有的智能制 造系统已形成完整的内部串联,已基本实现生产全流程自动化导入及机器设备智能化升级 改造,尤其是在印刷(丝印、移印)、AOI 检测、摄像头&手机后盖自动组装、热弯、精雕、 平板清洗等多项关键重要制造工序的智能化改造方面,成果显著,数据自动化采集和控制 水平大幅提高,用工和整体制造成本不断优化。

定增投向工业互联网项目,进一步推动企业数字化建设和智能云平台应用,打造办公 和生产全流程监控及可溯源的智能制造系统,提升公司长期竞争力。公司 2020 年定增募 集 150 亿资金,其中拟投向“工业互联网产业应用项目”总额为 21.02 亿元,包含“蓝思 科技股份有限公司工业互联网产业化应用项目”、“蓝思长沙(二)园人工智能及工业大数 据应用项目”、“蓝思榔梨智能化设备升级改造项目”、“蓝思榔梨工业互联网产业化应用研 究开发项目”4 个子项目,我们预计将于 2023 年底投入使用并产生效益,由发行人、子 公司蓝思科技(长沙)有限公司及子公司蓝思系统集成有限公司组织实施。利用公司在浏 阳、长沙工业园区的土地和厂房,对传统生产线进行智能化改造,通过自建的“蓝思云” 数据中心和自主研发的工业互联网平台,将公司在显示功能新材料的设计、研发与生产上 领先的工艺技术和“互联网+”工业智联战略相结合,打造生产制造与工业互联网、大数 据、云计算、人工智能等新技术深度融合的智能制造体系,进一步提升公司竞争优势。 盈利预测盈利预测假设: 1、 消费电子业务: 我们认为公司玻璃盖板业务将继续维持全球龙头地位,份额保持领先;蓝宝石、 陶瓷业务有望伴随智能手表销量提升而成长;金属中框业务切入 A 客户手机供应 链,未来有望逐步实现份额提升;组装业务当前承接安卓手机及其他智能设备组 装,未来亦有望切入 A 客户供应链。 2、 智能汽车组件业务: 公司下游客户覆盖特斯拉、宾利、保时捷、奔驰、宝马、奥迪、现代等高端智能 汽车厂商和传统汽车豪华品牌,并获得了蔚来、理想、上汽、比亚迪等国内外品 牌汽车客户,有望长期受益于智能汽车销量提升,以及公司供应的组件数量提升、 单车价值量上行。 3、 光伏业务: 公司技术储备充分,后段加工有望快速落地。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】。 |

【本文地址】